ช่วงหลังนี้เราจะเห็นว่านักธุรกิจรุ่นใหม่ไฟแรงเกิดขึ้นมามากมายพร้อมไอเดียที่พรั่งพรู ที่ทำให้เกิดเทรนด์และกระแสการใช้ผลิตภัณฑ์ใหม่ๆ เกิดขึ้น หลายคนประสบความสำเร็จมากจนทำให้สินค้าและบริการขายดีเทน้ำเทท่า แต่ก็ไม่วายที่อยู่ๆ ธุรกิจที่สร้างขึ้นจะเจ๊งไปต่อหน้าต่อตาได้ มาดูกันว่าสิ่งที่เราต้องรู้ในการทำธุรกิจนั้นมีอะไรบ้างก่อนที่เราจะขายดีจนเจ๊ง

1. ไม่คำนวณต้นทุนและกำหนดราคาให้ดี

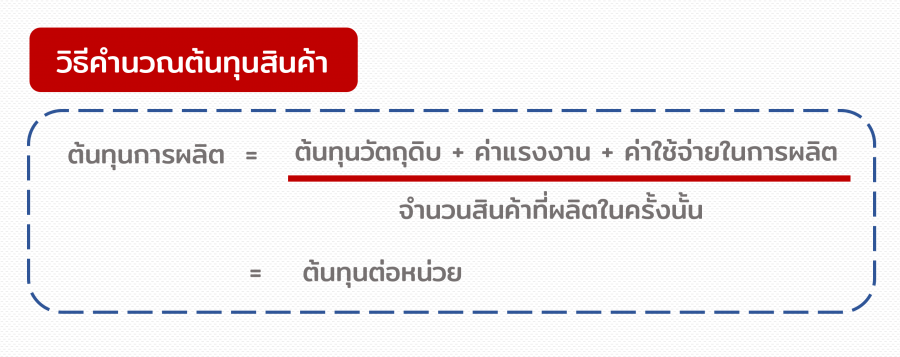

สิ่งแรกที่ทำให้ขายดีเท่าไรก็ไม่ประสบความสำเร็จ คือเรื่องของ "ต้นทุน" หากคำนวณไม่ดีตั้งแต่แรกทำให้ไม่ได้กำไรอย่างที่คิดไว้ หรือขาดทุนเข้าเนื้อแบบไม่รู้ตัว โดยการคำนวณต้นทุนจริงๆ แล้ว ไม่ใช่คิดแค่ราคาสินค้าต่อจำนวนสินค้าเท่านั้น แต่ต้องบวกต้นทุนแฝงเข้าไปด้วย

ตัวอย่างการคำนวณ

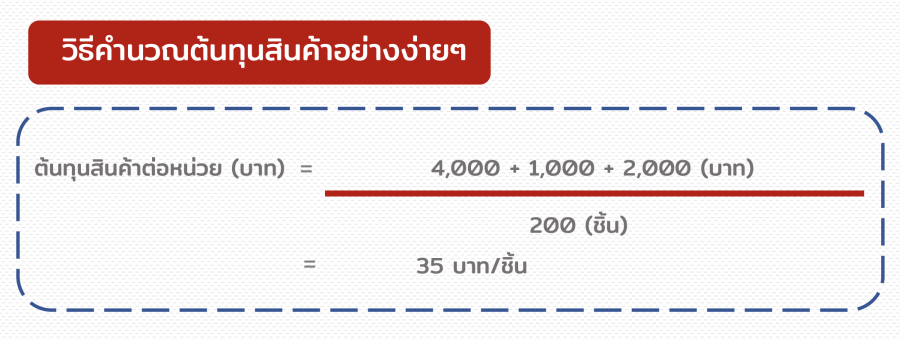

จากตัวอย่าง ซื้อสินค้าราคา 4,000 บาท เมื่อนำมาเฉลี่ยกับจำนวนสินค้าทั้งหมด 200 ชิ้น จะมีต้นทุนสินค้าต่อหน่วยเป็นต้นทุนคงที่ 20 บาทต่อชิ้น

ต้องขับรถไปรับสินค้ามีค่าใช้จ่าย 1,000 บาท ค่าน้ำค่าไฟทั้งเดือน 2,000 บาท รวมค่าใช้จ่าย 3,000 บาท เมื่อนำมาเฉลี่ยกับจำนวนสินค้าทั้งหมด 200 ชิ้น จะมีต้นทุนสินค้าต่อหน่วยเป็นต้นทุนผันแปร 15 บาทต่อชิ้น ดังนั้น สินค้า A จะมีต้นทุนรวมทั้งสิ้น 35 บาทต่อชิ้น ทันที

เพราะฉะนั้นถ้าตั้งราคาขาย โดยอิงจากต้นทุนคงที่อย่างเดียวทำให้พลาดต้นทุนแฝงที่มีผลทำให้กำไรลดลงได้หรือเข้าเนื้อนั่นเอง

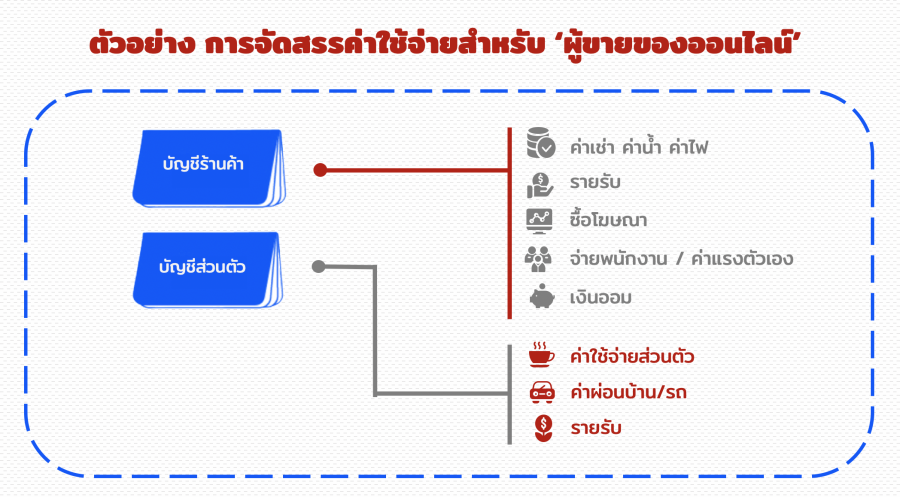

2. ไม่แยกบัญชีส่วนตัวกับบัญชีร้านค้า

อีกหนึ่งความพัง คือไม่ยอมแยก "บัญชีเงินส่วนตัว" ออกจาก "บัญชีร้านค้า" การทำแบบนี้ทำให้จัดการได้ยาก หรือเงินปะปนกันจนไม่รู้ว่าอันไหนต้นทุน อันไหนกำไร และอันไหนเป็นเงินส่วนตัว

ข้อดีของการแยกบัญชีคือ ทำให้ไม่สับสนระหว่างค่าใช้จ่ายส่วนตัวกับค่าใช้จ่ายของร้านค้า ช่วยให้เห็นกำไรและค่าใช้จ่ายในส่วนของร้านได้ชัดเจน ในทางเดียวกันก็ยังช่วยให้วางแผนการเงินส่วนตัวได้ง่ายด้วย

3. ไม่จัดสัดส่วนเงินให้ชัดเจน

นอกจากจะต้องแยกบัญชีร้านออกจากบัญชีส่วนตัวแล้ว การจัดสัดส่วนเงินบัญชีในของร้านให้ชัดเจน คือ อีกหนึ่งเรื่องที่ควรทำให้ดีตั้งแต่ต้น เช่น ค่าเช่า ค่าน้ำ ค่าไฟ, รายรับ, ซื้อโฆษณา, จ่ายพนักงาน, จ่ายค่าจ้างตัวเอง, เงินออม เป็นต้น

ข้อดีของการจัดสัดส่วนเงิน ให้ขาดจากกัน คือช่วยให้วางแผนการเงินได้ง่ายขึ้น เห็นภาพรวมว่าเงินแต่ละส่วนเพิ่มขึ้นหรือลดลง มีงบประมาณเท่าไรบ้าง ที่สำคัญคือจะทำให้ไม่ลืมเตรียมเงินส่วนที่ต้องจ่ายประจำในแต่ละเดือนได้ด้วย

การแบ่งค่าใช้จ่ายอาจใช้วิธีการเปิดบัญชีย่อยๆ แยกต่างหาก หรือใช้แอปพลิเคชันของโมบายแบงก์กิงก็ได้ ขึ้นอยู่กับความสะดวก เช่นตัวอย่างด้านล่าง

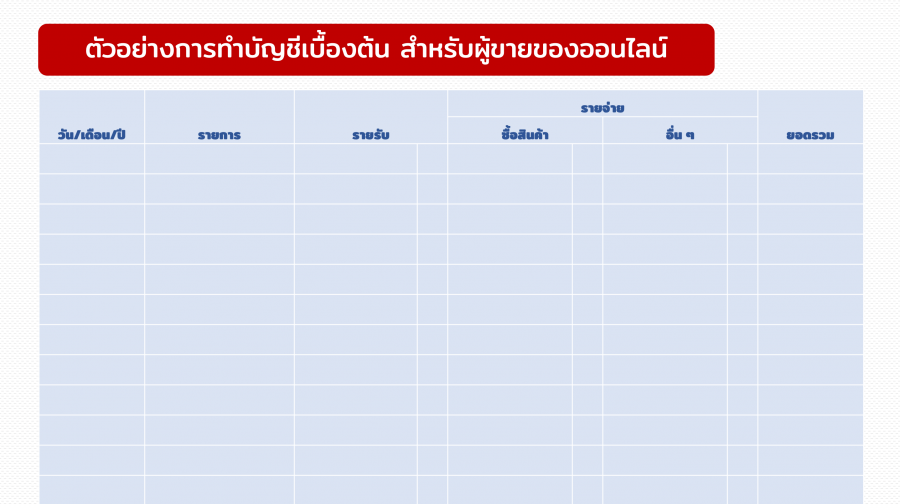

4. ไม่ทำบัญชี

หลายคนทำตาม 3 ข้อก่อนหน้า แต่ไม่ได้ "ทำบัญชี" สรุปรายได้และค่าใช้จ่ายในแต่ละเดือนไว้เลย แบบนี้ก็ทำให้เจ๊งแบบไม่รู้ตัวได้เหมือนกัน

เพราะการทำบัญชีจะทำให้เห็นภาพรวมทั้งหมดจริงๆ และเห็นผลลัพธ์ กำไร ขาดทุน ตลอดระยะเวลาที่ผ่านมาได้ โดยการทำบัญชีสำหรับร้านค้าออนไลน์อาจไม่ต้องถึงขั้นละเอียดยิบเท่านักบัญชีมาเอง แต่ต้องทำให้เข้าใจเอง และเห็นภาพรวมที่เกิดขึ้นจริง โดยสามารถตั้งต้นจาก 5 หัวข้อที่สำคัญ ได้แก่

– วันเดือนปี : ที่มีการรับเงินหรือจ่ายเงิน

– รายการ : ลงรายละเอียดว่าเราได้รับเงินหรือจ่ายเงินจากเรื่องอะไรบ้าง

– รายรับ : บันทึกจำนวนเงินที่ทางร้านได้รับเข้ามา เช่น ค่าสินค้าที่ขายได้

– รายจ่าย : บันทึกจำนวนเงินที่จ่ายออกไป

– ยอดรวมรายเดือน : เป็นช่องสำหรับรวมเงินในแต่ละเดือนในตอนสิ้นเดือน

โดยอาจวางตารางตามตัวอย่าง ดังนี้

การทำบัญชีทุกเดือน ไม่ใช่แค่ช่วยเตือนความจำเท่านั้น แต่ยังช่วยให้วางแผนค่าใช้จ่ายในเดือนต่อไปได้ด้วย เช่น นำรายการที่บันทึกไว้มาวิเคราะห์ต่อได้ว่า ค่าใช้จ่ายส่วนไหนที่เกินความจำเป็น หรือสามารถนำงบที่มีอยู่ไปส่งเสริมด้านใดได้อีกบ้าง ยิ่งไปกว่านั้นคือเมื่อถึงเวลายื่นภาษี ก็มีข้อมูลพร้อมใช้ ไม่ต้องไปไล่ดูย้อนหลังให้ปวดหัวอีกด้วย

จะเห็นได้ว่าจุดที่ทำให้ "ขายดี" ก็มีโอกาส "เจ๊ง" หากละเลยในส่วนที่สำคัญ อย่างการบริหารการเงินในร้าน ฉะนั้น ใครก็ตามที่ทำ "ร้านค้าออนไลน์" หรือ "ร้านค้า" อะไรก็ตาม อย่าลืมจัดการต้นทุน แยกบัญชี จัดสรรเงิน ทำบัญชีให้ครบถ้วนอยู่เสมอ เมื่อประกอบเข้ากับ "การทำการตลาด" ที่ดีด้วย ก็ยิ่งมีโอกาสประสบความสำเร็จตามเป้า หรืออย่างน้อยที่สุด ก็ไม่ "ขายดีจนเจ๊ง" อย่างแน่นอน