คำว่า “งวดบัญชี หรือรอบระยะเวลาบัญชี” (Accounting Period) ของกิจการต่างๆนั้นจะเป็นระยะเวลานวนเท่าใดก็ได้เช่นงวด 1 เดือน 3 เดือน 6 เดือนหรือ 1 ปีแต่จะนานกว่า 1 ปีไม่ได้ ทั้งนี้เป็นไปตามข้อกำหนดของกฎหมาย

ซึ่งงวดบัญชีหรือรอบระยะเวลาบัญชีในแต่ละงวดหรือในแต่ละรอบนั้นหมายถึงการที่กิจการจะทำการบันทึกรายการค้าต่างๆที่เกิดขึ้นภายในงวดเวลาที่กำหนดจากนั้นก็จะสรุปออกมาว่าในแต่ละงวดเวลานั้นกิจการมีผลกำไรหรือขาดทุนอย่างไรและเมื่อถึงวันสิ้นงวดนั้นกิจการมีฐานะการเงินอย่างไรเช่นในงวด 1 เดือนที่ผ่านมากิจการมีผลกำไรหรือขาดทุนเท่าไรและในวันสิ้นงวด 1 เดือนกิจการมีสินทรัพย์หนี้สินและส่วนของเจ้าของคงเหลืออยู่เท่าไรนั้นเองโดยในการกำหนดงวดบัญชีนี้จะเริ่มต้นวันที่เท่าไรก็ได้และวันสุดท้ายก็คือวันสิ้นสุดงวดบัญชีตามที่กำหนดระยะเวลาเป็น 1 เดือน 3 เดือน 6 เดือนหรือ 1 ปี

ปีการเงินหรือ ปีบัญชี (fiscal Year) ในการกำหนดงวดบัญชีเท่ากับ 1 ปีหรือ 12 เดือนเราก็เรียกงวดบัญชีนั้นว่าปีบัญชีหรือปีการเงินซึ่งจะเริ่มต้นในวันที่เท่าไรก็ได้เช่น 1 ตุลาคม 2559 – 30 กันยายน 2560 เป็นต้นแต่โดยปกติทั่วไปเพื่อความสะดวกและสอดคล้องต่อการเสียภาษีให้แกรัฐบาลกิจการส่วนใหญ่ก็จะกำหนดปีการเงินหรือปีบัญชีเหมือนกับปีปฎิทินคือ 1 มกราคม – 31 ธันวาคมของทุกปี

ท่านสามารถทำรายการกำหนดงวดปีภาษีบัญชีในโปรแกรมบัญชี WINSpeed ง่ายๆ ดังนี้

ขั้นตอนก่อนการเปิดงวดภาษีใหม่ >> ทำการสำรองข้อมูล (Backup) เพื่อสำรองไว้ก่อนที่จะมีการสร้างปีภาษีใหม่

1.สามารถเข้าที่ระบบ Enterprise Manager => General Setup => กำหนดงวดบัญชี

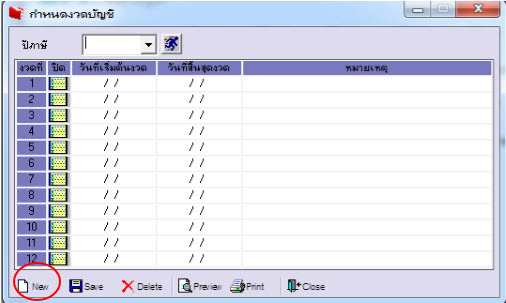

2.จากนั้น Click

เพื่อทำการกำหนดงวดบัญชีใหม่

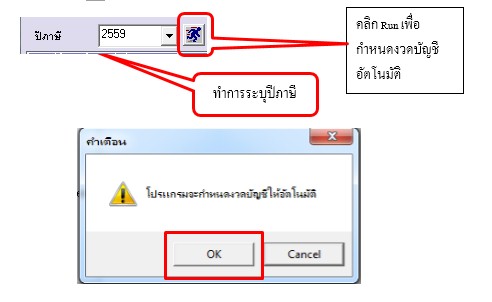

3.ให้ระบุปีภาษี => Click icon รูป  => โปรแกรมจะแจ้งเตือนว่า “ จะกำหนดงวดบัญชีให้อัติโนมัติ ”

=> โปรแกรมจะแจ้งเตือนว่า “ จะกำหนดงวดบัญชีให้อัติโนมัติ ”

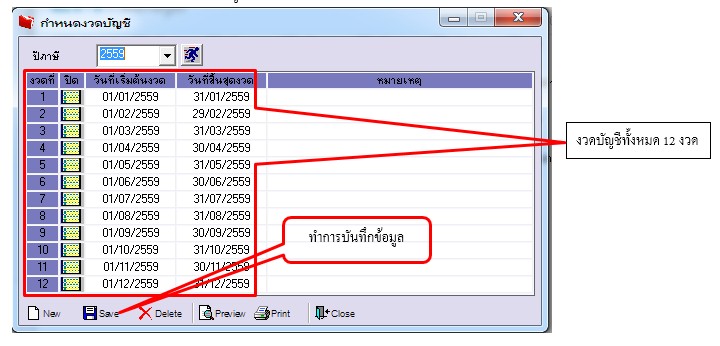

4.Click OK => โปรแกรมจะทำการ Run งวดบัญชีมาให้อัติโนมัติ 12 งวด => ทำการบันทึก Click

5.โปรแกรมจะแสดงข้อความแจ้งให้ทราบว่า “ ได้ทำการบันทึกข้อมูลสำเร็จ ” => Click OK

6.เมื่อทำการบันทึกข้อมูลเสร็จเรียบร้อย => จะมีงวดบัญชีแสดงขึ้นมา