ในช่องที่ 3 ของสมุดรายวันทั่วไปเป็นช่องที่ใช้บันทึกเลขที่บัญชีของบัญชีต่าง ๆ ที่บันทึกไว้ในสมุดรายวันทั่วไป ซึ่งเลขที่บัญชีนี้จะต้องถูกกำหนดอย่างมีระบบ โดยตามมาตรฐานโดยปกติทั่วไปแล้ว เลขที่บัญชีจะต้องถูกกำหนดตามหมวดบัญชี โดยบัญชีทั้งหมดจะถูกแบ่งออกเป็น 5 หมวด ดังนี้

หมวดที่ 1 หมวดสินทรัพย์ รหัสบัญชี คือ 1

หมวดที่ 2 หมวดหนี้สิน รหัสบัญชี คือ 2

หมวดที่ 3 หมวดส่วนของเจ้าของ รหัสบัญชี คือ 3

หมวดที่ 4 หมวดรายได้ รหัสบัญชี คือ 4

หมวดที่ 5 หมวดค่าใช้จ่าย รหัสบัญชี คือ 5

ดังนั้นหากเป็นบัญชีหมวดสินทรัพย์ เช่น เงินสด ลูกหนี้ ที่ดิน เลขที่บัญชีก็จะขึ้นต้นด้วยเลข 1 หากเป็นบัญชีหมวดหนี้สิน เช่น เจ้าหนี้ เงินกู้ระยะยาว หุ้นกู้ เลขที่บัญชีก็จะขึ้นต้นด้วยเลข 2 หากเป็นบัญชีหมวดส่วนของเจ้าของ เช่น ทุน ถอนใช้ส่วนตัว เลขที่บัญชีก็จะขึ้นต้นด้วยเลข 3 หากเป็นบัญชีหมวดรายได้ เช่น รายได้ค่าเช่า ดอกเบี้ยรับ รายได้อื่น ๆ เลขที่บัญชีก็จะขึ้นต้นด้วยเลข 4 และหากบัญชีหมวดค่าใช้จ่าย เช่น ค่าเช่า เงินเดือน ค่าสาธารณูปโภค เลขที่บัญชีก็จะขึ้นต้นด้วยเลข 5

แต่สำหรับเลขที่บัญชีจะมีจำนวนกี่หลักนั้น ขึ้นอยู่กับกิจการแต่ละกิจการ หากกิจการใดเป็นกิจการขนาดเล็กที่มีบัญชีต่าง ๆ อยู่เป็นจำนวนไม่มาก ก็อาจจะใช้เลขที่บัญชีจำนวน 2 หลัก โดยหลักแรกแสดงถึงหมวดของบัญชี และหลักหลังแสดงถึงบัญชีต่าง ๆ ในหมวดนั้น ๆ เช่น เงินสด เลขที่บัญชี 11 เงินฝากธนาคาร เลขที่บัญชี 12 เป็นต้น แต่ถ้าหากกิจการใดเป็นกิจการที่มีขนาดใหญ่และมีบัญชีต่าง ๆ เป็นจำนวนมากก็อาจจะกำหนดเลขที่บัญชีให้มีหลาย ๆ หลัก อาจจะเป็น 3 หลัก 4 หลัก หรือ มากกว่านั้นก็ได้ ซึ่งหลักแรกแสดงถึงหมวดของบัญชี หลักกลางแสดงถึงประเภทของบัญชีในหมวดนั้น ๆ หรืออาจจะไม่มีการแบ่งประเภทบัญชีก็ได้แต่ที่ต้องมีมากกว่า 2 หลักนั้น เนื่องจากว่าบัญชีต่าง ๆ ของกิจการมีจำนวนมาก สำหรับหลักหลังแสดงถึงบัญชีต่าง ๆ ในหมวดบัญชีและประเภทบัญชีนั้น ๆ เช่น เงินสด เลขที่บัญชี 101 ที่ดิน เลขที่บัญชี 151 เป็นต้น โดยที่ 1 แสดงให้เห็นว่าเป็นบัญชีหมวดสินทรัพย์ 0 แสดงให้เห็นว่าเป็นสินทรัพย์หมุนเวียน และ 1 แสดงให้เห็นว่าเป็นสินทรัพย์หมุนเวียนอันดับที่ 1 คือ เงินสด

สำหรับหลักหลังของเลขที่บัญชีในแต่ละหมวดนั้นก็จะถูกกำหนดด้วยหลักเกณฑ์แตกต่างกันไป โดยหมวดสินทรัพย์นั้น หลักหลังของเลขที่บัญชีจะเรียงตามสภาพคล่องของสินทรัพย์ โดยเรียงจากสภาพคล่องมากไปหาสภาพคล่องน้อย เช่น เลขที่บัญชีของเงินสด จะมาก่อนเลขที่บัญชีของลูกหนี้ เป็นต้น สำหรับหมวดหนี้สิน หลักหลังของเลขที่บัญชีก็จะเรียงตามสภาพคล่องของหนี้สินเช่นกัน เช่น เลขที่บัญชีของเจ้าหนี้ จะมาก่อนเลขที่บัญชีของเงินกู้ระยะยาว เป็นต้น สำหรับหมวดส่วนของเจ้าของ หลักหลังของเลขที่บัญชีจะเรียงตามการเกิดขึ้นก่อนหลัง เช่นการที่เจ้าของนำสินทรัพย์มาลงทุนทำให้เกิดบัญชีทุน ก่อนที่เจ้าของกิจการจะถอนเงินออกไปใช้ จึงทำให้เลขที่บัญชีของบัญชีทุน มาก่อนเลขที่บัญชีถอนใช้ส่วนตัว สำหรับหมวดรายได้และหมวดค่าใช้จ่าย หลักหลังของเลขที่บัญชีจะเรียงความสำคัญของรายได้และค่าใช้จ่าย นั่นก็คือว่ารายได้และค่าใช้จ่ายหลักของกิจการที่เกิดขึ้นบ่อย ๆ จะมากก่อนรายได้และค่าใช้จ่ายอื่น ๆ ที่เกิดขึ้นนาน ๆ ครั้ง ซึ่งมีความสำคัญน้อยกว่า เช่น เลขที่บัญชีรายได้ค่าเช่าซึ่งเป็นรายได้หลักของกิจการให้เช่ารถ จะมาก่อนเลขที่บัญชีดอกเบี้ยรับซึ่งเป็นรายได้ที่เกิดขึ้นจากการที่กิจการนำเงินไปฝากธนาคาร เป็นต้น หรือเลขที่บัญชีของเงินเดือน จะมาก่อนเลขที่บัญชีของค่ารับรอง เป็นต้น

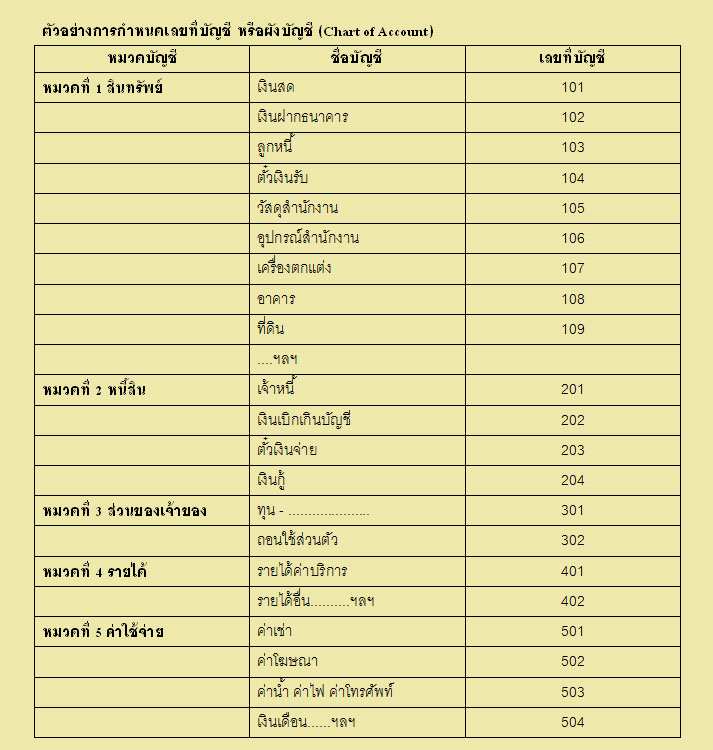

ตัวอย่างของการกำหนดเลขที่บัญชี หรือที่เรียกว่าผังบัญชี (Chart of Account)

|

เงินสด

|

101

|

เงินฝากธนาคาร

|

102

|

|

เงินลงทุนระยะสั้น

|

103

|

ลูกหนี้

|

104

|

|

ตั๋วเงินรับ

|

105

|

วัสดุสำนักงาน

|

106

|

|

เงินลงทุนระยะยาว

|

121

|

ที่ดิน

|

131

|

|

อาคาร

|

132

|

เครื่องใช้สำนักงาน

|

133

|

|

เครื่องตกแต่ง

|

134

|

รถยนต์

|

135

|

|

เจ้าหนี้

|

201

|

ตั๋วเงินจ่าย

|

202

|

|

เงินกู้จำนอง

|

211

|

ทุน-นาย ก.

|

301

|

|

ถอนใช้ส่วนตัว

|

302

|

รายได้ค่าออกแบบ

|

401

|

|

รายได้บริการปรึกษา

|

402

|

ดอกเบี้ยรับ

|

403

|

|

รายได้อื่น ๆ

|

404

|

เงินเดือน

|

501

|

|

ค่าโฆษณา

|

502

|

ค่ารับรอง

|

503

|

|

ดอกเบี้ยจ่าย

|

504

|

ค่าสาธารณูปโภค

|

505

|

|

ค่าประกันภัย

|

506

|

ค่าใช้จ่ายเบ็ดเตล็ด

|

507

|

บทความโดย http://coursewares.mju.ac.th