ภาษีธุรกิจเฉพาะ เป็นภาษีตามประมวลรัษฎากรประเภทหนึ่ง จัดเก็บจากการประกอบกิจการเฉพาะอย่างแทนภาษีการค้าที่ถูกยกเลิก ภาษีธุรกิจเฉพาะเริ่มใช้บังคับใน พ.ศ.2535 พร้อมกันกับภาษีมูลค่าเพิ่ม

1. ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะ

ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะ ได้แก่ ผู้ประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ ไม่ว่าผู้ประกอบกิจการดังกล่าวจะประกอบกิจการในรูปของ

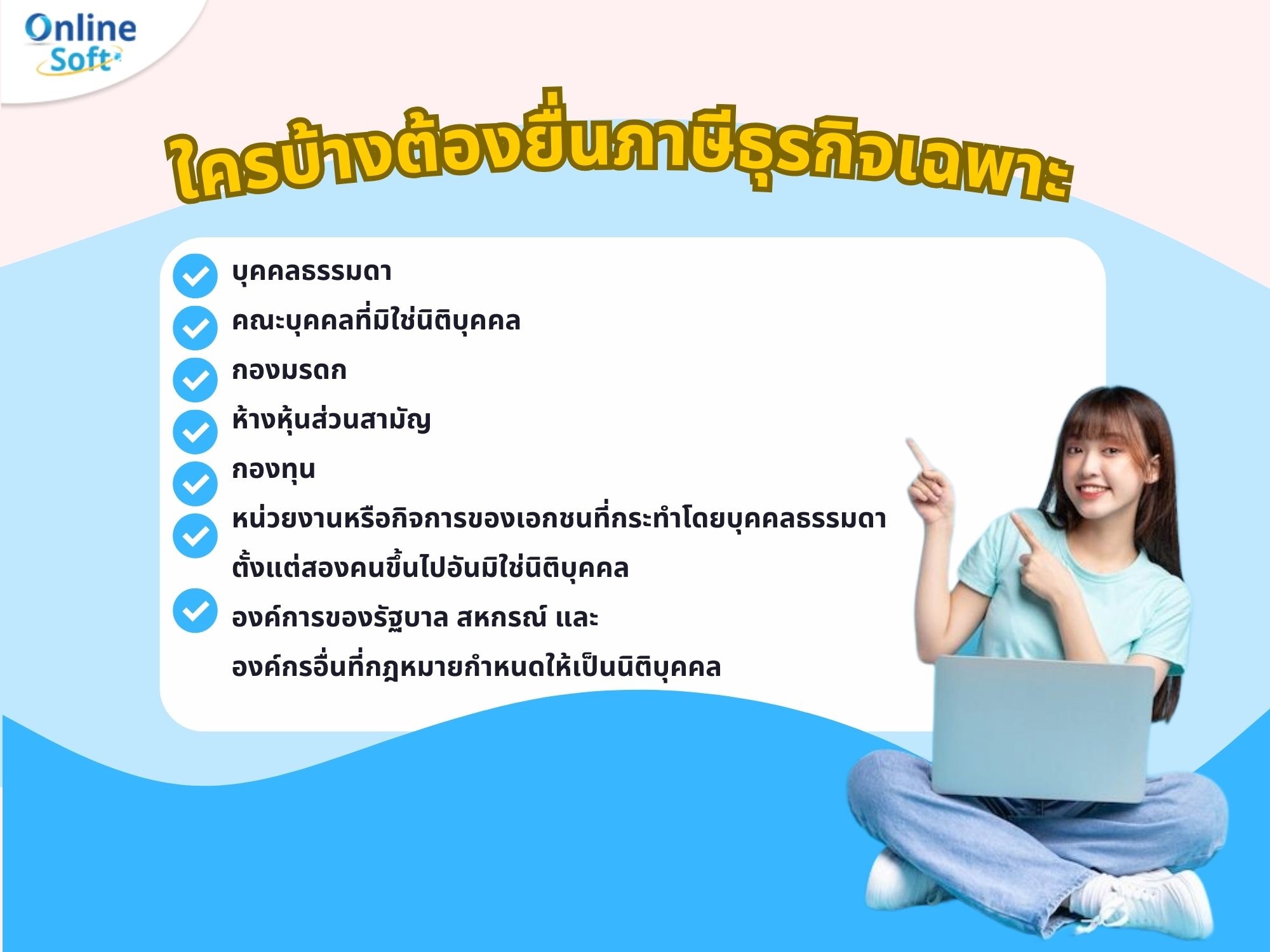

- บุคคลธรรมดา

- คณะบุคคลที่มิใช่นิติบุคคล

- กองมรดก

- ห้างหุ้นส่วนสามัญ

- กองทุน

- หน่วยงานหรือกิจการของเอกชนที่กระทำโดยบุคคลธรรมดาตั้งแต่สองคนขึ้นไปอันมิใช่นิติบุคคล

- องค์การของรัฐบาล สหกรณ์ และองค์กรอื่นที่กฎหมายกำหนดให้เป็นนิติบุคคล

ในกรณีผู้ประกอบกิจการอยู่นอกราชอาณาจักร ให้ผู้มีหน้าที่รับผิดชอบในการประกอบกิจการรวมตลอดถึง ลูกจ้าง ตัวแทน หรือผู้ทำการแทนซึ่งมีอำนาจในการจัดการแทนโดยตรง หรือโดยปริยายที่อยู่ในราชอาณาจักร เป็นผู้มีหน้าที่เสียภาษีร่วมกับผู้ประกอบกิจการดังกล่าวข้างต้น

2. การประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะ

กิจการที่จะต้องเสียภาษีธุรกิจเฉพาะได้แก่ การประกอบกิจการดังต่อไปนี้ในราชอาณาจักร โดยกิจการนั้น ไม่ได้รับยกเว้นภาษีธุรกิจเฉพาะ

1. การธนาคาร ตามกฎหมายว่าด้วยการธนาคารพาณิชย์ หรือกฎหมายเฉพาะ

2. การประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์ ตามกฎหมายว่าด้วย การประกอบ ธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

3. การรับประกันชีวิต ตามกฎหมายว่าด้วยการประกันชีวิต

4. การรับจำนำ ตามกฎหมายว่าด้วยโรงรับจำนำ

5. การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ เช่น การให้กู้ยืมเงินค้ำประกัน แลกเปลี่ยนเงินตรา ออก ซื้อ หรือขายตั๋วเงิน หรือรับส่งเงินไปต่างประเทศด้วยวิธีต่าง ๆ

ในกรณีที่มีปัญหาว่า กิจการใดเป็นการประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์หรือไม อธิบดีกรมสรรพากรจะเสนอให้คณะกรรมการวินิจฉัยภาษีอากรพิจารณากำหนดขอบเขตและเงื่อนไขของการประกอบกิจการดังกล่าวนั้นก็ได้และเมื่อคณะกรรมการวินิจฉัย ภาษีอากรได้วินิจฉัยแล้ว ให้ประกาศคำวินิจฉัยนั้นในราชกิจจานุเบกษา

6. การขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร ไม่ว่าอสังหาริมทรัพย์นั้นจะได้มาโดยวิธีใดก็ตาม ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขตามพระราชกฤษฎีกาฯ (ฉบับที่ 342) พ.ศ.2541 (ใช้บังคับตั้งแต่ 1 มกราคม 2542 เป็นต้นไป) ดังต่อไปนี้

การขายอสังหาริมทรัพย์ที่ถือว่าเป็นทางการค้าหรือหากำไรตามพระราชกฤษฎีกาฯ ได้แก่การขายอสังหาริม ทรัพย์ที่ต้องจดทะเบียนสิทธิและนิติกรรม ดังต่อไปนี้

(1) การขายอสังหาริมทรัพย์ของผู้ซึ่งได้รับอนุญาตให้ทำการจัดสรรที่ดิน ตามกฎหมายว่าด้วยการควบคุมการจัดสรรที่ดิน

(2) การขายห้องชุดของผู้ประกอบการซึ่งเป็นผู้ขอจดทะเบียนอาคารชุดตามกฎหมายว่าด้วย อาคารชุด

(3) การขายอสังหาริมทรัพย์ที่เป็นอาคารที่สร้างขึ้นเพื่อขาย รวมถึงการขายที่ดินอันเป็นที่ตั้งของ อาคารดังกล่าว

(4) การขายอสังหริมทรัพย์ที่ไม่เข้าลักษณะตาม (1) (2) หรือ (3) เฉพาะกรณีที่มีการแบ่งขาย หรือแบ่งแยกไว้เพื่อขาย โดยได้จัดทำถนนหรือสิ่งสาธารณูปโภคอื่น หรือให้คำสั่นว่าจะจัดให้มีสิ่งดังกล่าว

(5) การขายอสังหาริมทรัพย์ที่ผู้ขายมีไว้ในการประกอบกิจการเฉพาะของบริษัทหรื ห้างหุ้นส่วน ที่มีหน้าที่เสียภาษีเงินได้นิติบุคคล องค์การของรัฐบาล สหกรณ์ และองค์กรอื่นที่กฎหมายกำหนดให้เป็นนิติบุคคล

(6) การขายอสังหาริมทรัพย์ที่ไม่เข้าลักษณะตาม (1) (2) (3) (4) (5) ที่ได้กระทำภายในห้าปี นับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น เว้นแต่

(ก) การขายหรือการถูกเวนคืนตามกฎหมาย ว่าด้วยการเวนคืนอสังหาริมทรัพย์

(ข) การขายอสังหาริมทรัพย์ที่ได้มาโดยทางมรดก

(ค) การขายอสังหาริมทรัพย์ที่ใช้เป็นสถานที่อยู่อาศัยอันเป็นแหล่งสำคัญที่ผู้ขายมีชื่อ อยู่ในทะเบียนบ้านตามกฎหมายว่าด้วยการทะเบียนราษฎรเป็นเวลาไม่น้อยกว่าหนึ่งปีที่นับแต่วันที่ได้มาซึ่ง อสังหาริมทรัพย์นั้นในกรณีที่ที่ดินและอาคารหรือสิ่งปลูกสร้างตาม (ค) ได้มาไม่พร้อมกันกำหนดเวลาห้า ปีตามความใน (16) ให้ถือตามระยะเวลาการได้มาซึ่งที่ดินหรืออาคารหรือสิ่งปลูกสร้างที่ได้มาภายหลัง

(ง) การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ โดยไม่มีค่าตอบแทน ให้แก่บุตรชอบด้วยกฎหมายของตน แต่ไม่รวมถึงบุตรบุญธรรม

(จ) การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ ทางมรดกให้แก่ทายาท โดยธรรมหรือผู้รับพินัยกรรมซึ่งเป็นทายาทโดยธรรม

(ฉ) การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ให้แก่ส่วนราชการหรือ องค์การของรัฐบาลโดยไม่มีค่าตอบแทน

(ช) การแลกเปลี่ยนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์กับส่วนราชการ หรือองค์การของรัฐบาลเฉพาะในกรณีที่ส่วนราชการหรือองค์การของรัฐบาลนั้นมิได้มีการจ่ายค่าตอบแทนเป็นอย่าง อื่น นอกจากอสังหาริมทรัพย์ที่แลกเปลี่ยนนั้น

หมายเหตุ ผู้มีเงินได้ที่ได้รับเงินได้พึงประเมินจากการขายอสังหาริมทรัพย์ตาม (6) ซึ่งได้ถูกหักภาษีเงินได้ ณ ที่จ่าย และได้เสียภาษีธุรกิจเฉพาะไว้แล้วเมื่อถึงกำหนดยื่นรายการเสียภาษีเงินได้ให้ได้รับยกเว้นไม่ต้องนำเงินได้ดังกล่าว มาคำนวณเป็นเงินได้พึงประเมิน ทั้งนี้เพื่อเป็นการบรรเทาภาระภาษีเงินได้บุคคลธรรมดา(พระราชกฤษฎีกาฯ (ฉบับที่ 376 พ.ศ.2544)

(7) การขายหลักทรัพย์ตามกฎหมายว่าด้วยตลาดหลักทรัพย์แห่งประเทศไทยในตลาดหลักทรัพย์

(8) การประกอบกิจการอื่น ตามกำหนดโดยพระราชกฤษฎีกา

กำหนดให้กิจการซื้อและขายคืนหลักทรัพย์ที่ได้รับอนุญาตจากคณะกรรมการกำกับ หลักทรัพย์และตลาดหลักทรัพย์ตามกฎหมายว่าด้วยหลักทรัพย์ และตลาดหลักทรัพย์เป็นกิจการที่อยู่ในบังคับต้อง เสียภาษีธุรกิจเฉพาะ เนื่องจากการประกอบกิจการซื้อหรือขายคืนหลักทรัพย์โดยมีสัญญาหรือซื้อคืนดังกล่าวมี ลักษณะอื่นที่อยู่ในบัง คับต้องเสียภาษีธุรกิจเฉพาะ (พระราชกฤษฎีกาฯ (ฉบับที่ 350) พ.ศ. 2524

กำหนดให้การประกอบธุรกิจแฟ็กเตอริงเป็นกิจการที่อยู่ในบังคับต้องเสียภาษีธุรกิจ เฉพาะ เนื่องจากการประกอบธุรกิจดังกล่าวมีลักษณะคล้ายคลึงกับการให้กู้ยืมเงินที่เป็นการประกอบกิจการโดยปกติ เยี่ยงธนาคารพาณิชย์ (พระราชกฤษฎีกาฯ (ฉบับที่ 358) พ.ศ.2542 )

คำว่า "ธุรกิจแฟ็กเตอริง" หมายความว่า ธุรกิจที่ผู้ขายสินค้าหรือผู้ให้บริการตกลงจะ โอนทรัพย์สินที่จะได้รับจากการชำระหนี้เนื่องจากการขายสินค้าหรือการให้บริการระหว่างตนกับลูกหนี้ของตน ให้แก่ผู้ประกอบธุรกิจแฟ็กเตอริง โดยผู้ประกอบธุรกิจแฟ็กเตอริงตกลงจะให้สินเชื่อซึ่งรวมถึงการให้กู้ยืมและการ ทดรองจ่ายแก่ผู้ขายสินค้าหรือผู้ให้บริการและรับที่จะดำเนินการอย่างหนึ่งอย่างใดดังต่อไปนี้

(ก) จัดให้มีบัญชีทรัพย์สินที่จะได้รับการชำระหนี้

(ข) เรียกเก็บทรัพย์สินที่จะได้รับจากการชำระหนี้

(ค) รับผิดชอบในหนี้ที่ลูกหนี้ของผู้ขายสินค้าหรือผู้ให้บริการผิดนัด

3. กิจการที่ไม่ต้องเสียภาษีธุรกิจเฉพาะ

- กิจการของธนาคารแห่งประเทศไทย ธนาคารออมสิน ธนาคารอาคารสงเคราะห์ และธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร

- กิจการของบรรษัทเงินทุนอุตสาหกรรมแห่งประเทศไทย

- กิจการของสหกรณ์ออมทรัพย์ เฉพาะการให้กู้ยืมแก่สมาชิกหรือแก่สหกรณ์ออมทรัพย์อื่น

- กิจการของกองทุนสำรองเลี้ยงชีพ ตามกฎหมายว่าด้วยกองทุนสำรองเลี้ยงชีพ

- กิจการของการเคหะแห่งชาติ เฉพาะการขายหรือให้เช่าซื้ออสังหาริมทรัพย์

- กิจการรับจำนำของกระทรวง ทบวง กรม และราชการส่วนท้องถิ่น

- กิจการขายหลักทรัพย์ ตามกฎหมายว่าด้วยตลาดหลักทรัพย์แห่งประเทศไทยในตลาดหลักทรัพย์

- กิจการของบรรษัทเงินทุนอุตสาหกรรมขนาดย่อม

- กิจการของบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม

- กิจการของธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย

- กิจการของกองทุนสิ่งแวดล้อม ตามกฎหมายว่าด้วยการส่งเสริมและรักษาคุณภาพสิ่งแวดล้อมแห่งชาติ

- กิจการขององค์การเพื่อการปฏิรูประบบสถาบันการเงิน

- กิจการของบรรษัทบริหารสินทรัพย์สถาบันการเงิน

- กิจการของนิติบุคคลเฉพาะกิจในส่วนที่เกี่ยวกับการแปลงสินทรัพย์เป็นหลักทรัพย์เฉพาะกรณี ดังต่อไปนี้

(1) กิจการที่เกิดขึ้นเนื่องจากการรับโอนทรัพย์สินจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น หรือการโอนทรัพย์สินดังกล่าวคืนให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น

(2) กิจการที่ได้รับโอนมาจากผู้โอนซึ่งได้รับยกเว้นภาษีธุรกิจเฉพาะตามมาตรา 91/3 แห่งประมวลรัษฎากร

- กิจการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่นในส่วนที่เกี่ยวกับการแปลงสินทรัพย์ เป็นหลักทรัพย์ เฉพาะที่เกิดขึ้นเนื่องจากการโอนทรัพย์สินให้แก่นิติบุคคลเฉพาะกิจ หรือการรับโอนทรัพย์สินดังกล่าวกลับคืนจากนิติบุคคลเฉพาะกิจ

- กิจการของกองทุนรวมอสังหาริมทรัพย์ กองทุนอสังหาริมทรัพย์เพื่อแก้ไขปัญหาในระบบสถาบัน การเงิน และกองทุนรวมเพื่อแก้ไขปัญหาในระบบสถาบันการเงินที่จัดตั้งขึ้น ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ เฉพาะการประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ และการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร

- กิจการของบรรษัทตลาดรองสินเชื่อที่อยู่อาศัย

- กิจการของการเคหะแห่งชาติ เฉพาะการให้กู้ยืมเงินตามโครงการพัฒนาคนจนในเมือง

- กิจการของสหกรณ์ประเภทสหกรณ์บริการ ซึ่งดำเนินการเกี่ยวกับการจัดหาที่อยู่อาศัยให้แก่สมาชิก เฉพาะกรณีดังต่อไปนี้

(1) ต้องเป็นสหกรณ์ที่เป็นสมาชิกของโครงการพัฒนาคนจนในเมืองของการเคหะแห่งชาติ และได้รับเงินกู้ตามโครงการดังกล่าว

(2) ต้องนำเงินที่ได้รับไปจัดซื้ออสังหาริมทรัพย์เพื่อขายต่อให้แก่สมาชิกของสหกรณ์นั้น

- กิจการของสถาบันการเงิน ตามกฎหมายว่าด้วยบริษัทบริหารสินทรัพย์ เฉพาะกรณีที่

(1) สถาบันการเงินนั้นถือหุ้นในบริษัทบริหารสินทรัพย์เกินกว่าร้อยละ 50 ของหุ้นทั้งหมด ที่มีสิทธิออกเสียงหรือในกรณีที่สถาบันการเงินนั้นถือหุ้นในบริษัทบริหารสินทรัพย์และสถาบันการเงินนั้นไม่เกินกว่าร้อยละ 50 ของหุ้นทั้งหมดที่มีสิทธิออกเสียง จะต้องมีนิติบุคคลรายหนึ่งถือหุ้นในบริษัทบริหารสินทรัพย์และสถาบันการเงินนั้น เกินกว่าร้อยละ 50 ของหุ้นทั้งหมดที่มีสิทธิออกเสียง

(2) เป็นรายรับที่ได้จากบริษัทบริหารสินทรัพย์ เนื่องจากการให้สินเชื่อแก่บริษัทบริหารสินทรัพย์ เพื่อรับซื้อหรือรับโอนสินทรัพย์ด้อยคุณภาพ ของสถาบันการเงินนั้น หรือสถาบันการเงินอื่นที่มี สถาบันการเงินนั้นถือหุ้นเกินกว่าร้อยละ 50 ของหุ้นทั้งหมด ที่มีสิทธิออกเสียง หรือการให้สินเชื่อแก่บริษัทบริหารสินทรัพย์เพื่อใช้ใน การบริหารสินทรัพย์ด้อยคุณภาพ ที่รับซื้อหรือรับโอนจากสถาบันการเงินนั้น หรือสถาบันการเงินอื่นที่มีสถาบันการเงินนั้น ถือหุ้นเกินกว่าร้อยละ 50 ของหุ้นทั้งหมดที่มีสิทธิออกเสียง

- กิจการขายอสังหาริมทรัพย์เป็นทางการค้าหรือหากำไรเนื่องจาก

(1) การรับไถ่อสังหาริมทรัพย์จากการขายฝาก หรือการไถ่อสังหาริมทรัพย์จากการขายฝาก โดยการวางทรัพย์ต่อสำนักงานวางทรัพย์ภายในเวลาที่กำหนด ได้ในสัญญาหรือภายในเวลาที่กฎหมายกำหนด

(2) การขายอสังหาริมทรัพย์ภายหลังที่ได้ไถ่จากการขายฝาก ซึ่งเมื่อรวมระยะเวลาการได้มาซึ่ง อสังหาริมทรัพย์ก่อนการขายฝาก ระยะเวลาระหว่างการขายฝาก และระยะเวลาภายหลังจากการขายฝากแล้วเกินห้าปี

- กิจการของรัฐวิสาหกิจในส่วนของรายรับที่ได้รับจากการขายอสังหาริมทรัพย์ อันเนื่องมาจากการนำทุนบางส่วน หรือทั้งหมดมาเปลี่ยนสภาพเป็นหุ้นในรูปแบบ ของบริษัทจำกัดหรือบริษัทมหาชนจำกัดตามกฎหมายว่าด้วยทุนรัฐวิสาหกิจ

- กิจการของสถาบันพัฒนาองค์กรชุมชน (องค์การมหาชน) เฉพาะการประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์

- กิจการของกองทุนเงินให้กู้ยืมเพื่อการศึกษา ตามกฎหมายว่าด้วยกองทุนเงินให้กู้ยืมเพื่อการศึกษา

- กิจการเงินทุนหมุนเวียนเพื่อพัฒนาการศึกษาโรงเรียนเอกชน ของสำนักงานคณะกรรมการการศึกษาเอกชน

- กิจการของกองทุนบำเหน็จบำนาญข้าราชการ ตามกฎหมายว่าด้วยกองทุนบำเหน็จบำนาญข้าราชการ ทั้งนี้ ตั้งแต่วันที่กฎหมายว่าด้วยกองทุนบำเหน็จบำนาญข้าราชการมีผลใช้บังคับ

- กิจการของกองทุนรวมอสังหาริมทรัพย์และสิทธิเรียกร้องที่จัดตั้งขึ้น ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ เฉพาะการประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์และการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไ

- กิจการของสำนักงานการปฏิรูปที่ดินเพื่อเกษตรกรรม เฉพาะการประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ และการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร ทั้งนี้ ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2535 เป็นต้นไป

- กิจการของธนาคารอิสลามแห่งประเทศไทย เฉพาะการโอนกรรมสิทธิ์ในอสังหาริมทรัพย์ให้แก่ผู้รับโอน เนื่องจากการให้เช่าซื้ออสังหาริมทรัพย์ ของธนาคารอิสลามแห่งประเทศไทย

- กิจการของธนาคารพัฒนาวิสาหกิจขนาดกลางและขนาดย่อมแห่งประเทศไทย ตามกฎหมายว่าด้วยธนาคารพัฒนาวิสาหกิจขนาดกลาง และขนาดย่อมแห่งประเทศไทย ทั้งนี้ ตั้งแต่วันที่ 20 ธันวาคม พ.ศ. 2545 เป็นต้นไป

- กิจการขายข้อตกลงซื้อขายล่วงหน้า ตามกฎหมายว่าด้วยการซื้อขายสินค้าเกษตรล่วงหน้า ในตลาดสินค้าเกษตรล่วงหน้าแห่งประเทศไทย ทั้งนี้ ตั้งแต่วันที่ 28 พฤษภาคม พ.ศ. 2547 เป็นต้นไป

- กิจการขายสัญญาซื้อขายล่วงหน้า ตามกฎหมายว่าด้วยสัญญาซื้อขายล่วงหน้าในศูนย์ซื้อขายสัญญาซื้อขายล่วงหน้า ทั้งนี้ ตั้งแต่วันที่เปิดทำการ ซื้อขายสัญญาซื้อขายล่วงหน้า ในศูนย์ซื้อขายสัญญาซื้อขายล่วงหน้านั้นเป็นต้นไป

- กิจการของสำนักงานความร่วมมือพัฒนาเศรษฐกิจกับประเทศเพื่อนบ้าน (องค์การมหาชน) เฉพาะการให้กู้ยืมเงินแก่รัฐบาลประเทศเพื่อนบ้าน รัฐวิสาหกิจ หรือสถาบันการเงินของรัฐบาลประเทศเพื่อนบ้าน ตามพระราชกฤษฎีกาจัดตั้งสำนักงานความร่วมมือ พัฒนาเศรษฐกิจกับประเทศเพื่อนบ้าน (องค์การมหาชน) พ.ศ. 2548

- กิจการของสถาบันคุ้มครองเงินฝากตามกฎหมายว่าด้วยสถาบันคุ้มครองเงินฝาก

- การโอนอสังหาริมทรัพย์ ซึ่งเกิดจากการแยกกิจการประกันชีวิต และกิจการประกันวินาศภัยออกจากกัน ตามมาตรา 127 วรรคสอง แห่งพระราชบัญญัติประกันชีวิต พ.ศ.2535 หรือตามมาตรา 121 วรรคสอง แห่งพระราชบัญญัติประกันวินาศภัย พ.ศ.2535

- การขายอสังหาริมทรัพย์ขององค์การบริหารสินเชื่ออสังหาริมทรัพย์ หรือบริษัทจำกัดที่สถาบันการเงิน ตามพระราชกฤษฎีกาจัดตั้งองค์การบริหารสินเชื่ออสังหาริมทรัพย์ พ.ศ. 2540 ได้จัดตั้งขึ้นเพื่อดำเนินการบริหาร สินเชื่ออสังหาริมทรัพย์โดยความเห็นชอบ ของธนาคารแห่งประเทศไทย

- การขายอสังหาริมทรัพย์ของผู้ประกอบกิจการให้แก่องค์การฯ หรือบริษัทจำกัดตาม 36.

แบบแสดงรายการภาษีธุรกิจเฉพาะ ตามประมวลรัษฎากร

1.

ภ.ธ.402.ใบแนบ ภ.ธ.40

ที่มา : LINK