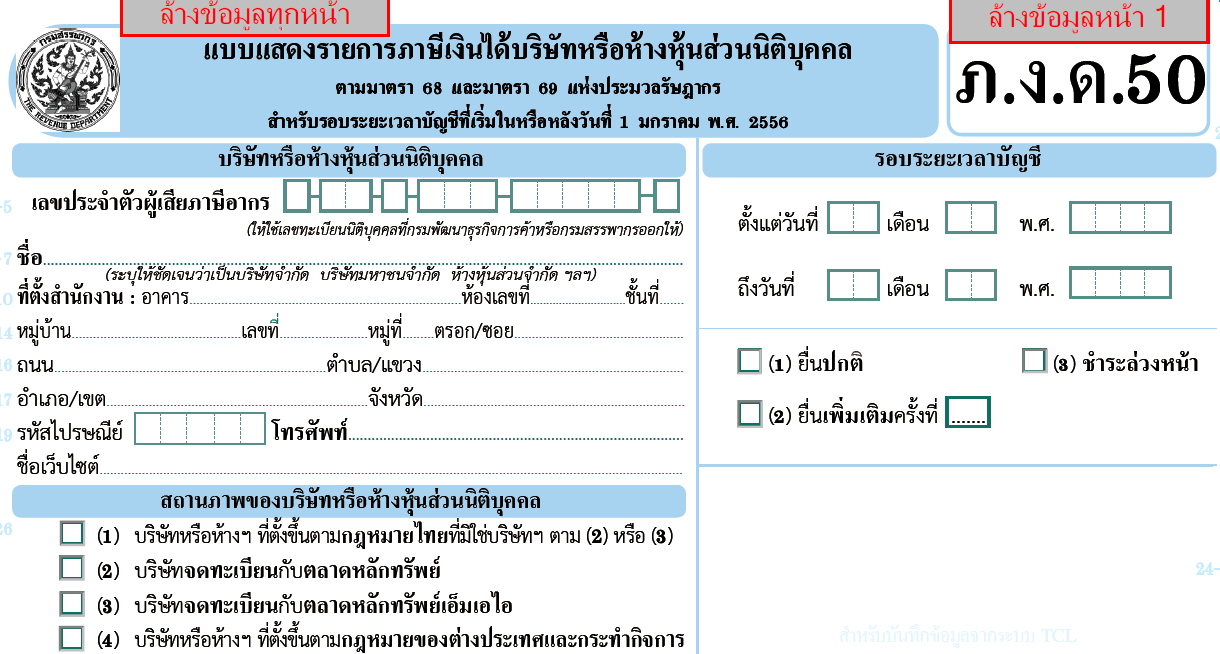

ภ.ง.ด. 50 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคลใช้สำหรับนิติบุคคลที่จดทะเบียนจัดตั้งตามกฎหมายประเทศไทย หรือ ต่างประเทศ โดยการยื่น ภ.ง.ด. 50 จำต้องยื่นภายใน 150 (ภายในวันที่ 31 พฤษภาคม) วันนับตั้งแต่วันสุดท้ายของรอบระยะเวลาบัญชี โดยจะต้องยื่นทุกปี ไม่ว่าจะมีรายได้หรือไม่มีรายได้

กิจการ SME คืออะไร

กิจการ SMEs คือบริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่กรมสรรพากรอาศัยอำนาจตามประมวลรัษฎากรออกกฎหมาย เพื่อสนับสนุนส่งเสริมให้สิทธิประโยชน์ทางภาษี โดยมีหลักเกณฑ์ลักษณะใด ลักษณะหนึ่ง ดังนี้

ลำดับที่ลักษณะ

1.เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีทุนจดทะเบียนชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชี ไม่เกิน 5 ล้านบาท และมีรายได้จากการขายสินค้าและบริการในรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท

2.เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลมีสินทรัพย์ถาวรไม่รวมที่ดินไม่เกิน 200 ล้านบาทและจ้างแรงงานไม่เกิน 200 คน

3.เป็นกิจการขายสินค้าหรือให้บริการที่อยู่ในบังคับภาษีมูลค่าเพิ่มที่มีรายรับไม่เกิน 1.8 ล้านบาทต่อปีหรือต่อรอบระยะเวลาบัญชีได้รับการยกเว้นภาษีมูลค่าเพิ่ม

อัตราภาษีกิจการ SME

|

กำไรสุทธิ บาท

|

อัตราภาษี

|

ภาษีสะสม

|

|

≤300,000

|

ยกเว้น

|

ไม่มีภาษีต้องเสีย

|

|

มากกว่า 300,000 – ไม่เกิน 3,000,000

|

15%

|

สูงสุด 405,000

|

|

มากกว่า 3,000,000

|

20%

|

อย่างน้อย 405,000

|

ที่มา : www.beeaccountant.com