*** วิธีนี้มีข้อเสียคือ บริษัทให้กรรมการกู้จะต้องมีการคิดดอกเบี้ยเงินให้กู้ยืมเงิน เมื่อบริษัทมีรายได้ดอกเบี้ยรับถือเป็นเงินได้จะต้องเอาไปรวมในการคำนวนภาษีเงินได้นิติบุคคล ถ้าดอกเบี้ย รับเยอะก็จะเสียภาษีเยอะขึ้น

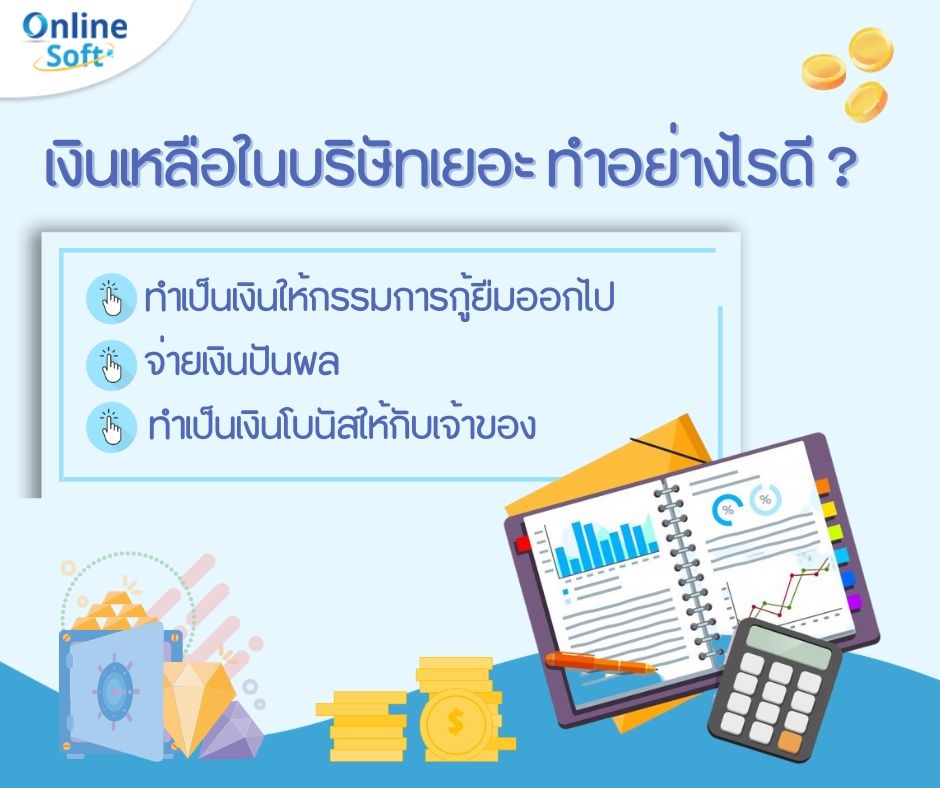

2. จ่ายเงินปันผล

การจ่ายเงินปันผลเป็นวิธีที่ดีมากวิธีหนึ่ง เพราะเป็นการแก้ไขปัญหาที่จบจริง ไม่เหมือนกับการนำเงินออกจากบริษัทด้วยวิธีให้เงินกรรมการกู้ยืม แต่ผู้ประกอบการไม่นิยมใช้กันเนื่องจาก ทันทีที่บริษัทจ่ายเงินปันผลจะต้องหักภาษี ณ ที่จ่ายในอัตรา 10% ของเงินปันผลที่จ่ายเพื่อนำส่งกรมสรรพากร สรุปวิธีนี้จะต้องเสียภาษี 10% ให้กรมสรรพากรแต่จบปัญหา

3. ทำเป็นเงินโบนัสให้กับเจ้าของ

1) เงินโบนัสที่จ่ายนำมาเป็นค่าใช้จ่ายทางภาษีของบริษัท ทำให้บริษัทเสียภาษีลดลงได้มากสุดถึง 20% (ตามอัตราภาษีเงินได้นิติบุคคลของแต่ละบริษัท)

2) เจ้าของได้รับเงินโบนัส จะถูกนำไปรวมเป็นเงินได้บุคคลธรรมดาเพื่อเสียภาษี

ดังนั้นนักบัญชีจะต้องวางแผนภาษีเงินได้บุคคลธรรมดาให้กับเจ้าของกิจการ เพื่อให้เสียภาษีให้คุ้มค่าที่สุด มันจะมีจุดที่ทำด้วยวิธีนี้แล้วคุ้มค่าต้องไปคำนวนกันเอง

ขอบคุณที่มา : www.kknaccounting.com