เพื่อป้องกันความเสียหายที่จะเกิดขึ้น!!

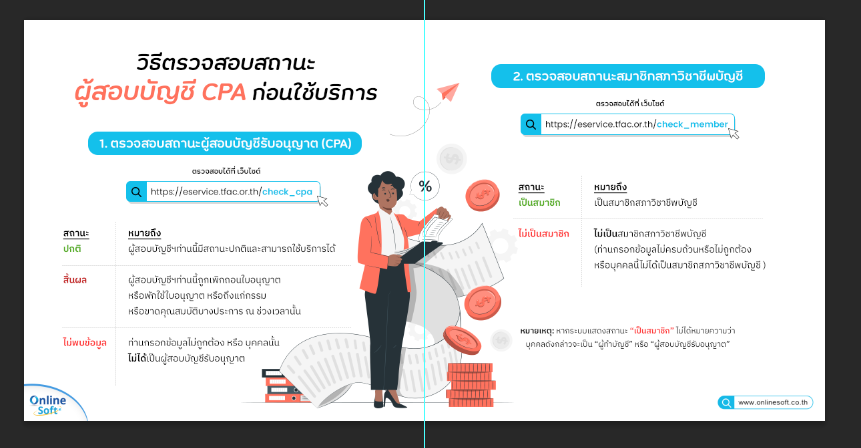

1.ผู้ใช้บริการสามารถตรวจสอบสถานะผู้สอบบัญชีรับอนุญาตง่าย ๆ ได้ที่

Clickเพียง กรอกข้อมูล 1. ชื่อ 2. นามสกุล และ 3. เลขทะเบียนผู้สอบบัญชีรับอนุญาต ในระบบตรวจสอบสถานะผู้สอบบัญชีรับอนุญาต

- หากระบบแสดงสถานะ “ปกติ” แปลว่า ผู้สอบบัญชีรับอนุญาตท่านนี้มีสถานะปกติและสามารถใช้บริการได้

- หากระบบแสดงสถานะ “ไม่พบข้อมูล” แปลว่า ท่านกรอกข้อมูลไม่ครบถ้วนหรือไม่ถูกต้อง หรือ ผู้สอบบัญชีรับอนุญาตท่านนี้อาจจะถูกเพิกถอนใบอนุญาต พักใช้ใบอนุญาต หรือ อาจจะไม่ได้เป็นผู้สอบบัญชีรับอนุญาต ยังไม่ควรใช้บริการ หากมีข้อสงสัยโปรดติดต่อสภาวิชาชีพบัญชีได้โดยตรง

2. ตรวจสอบสถานะสมาชิกสภาวิชาชีพบัญชีง่าย ๆ ได้ที่

Click

- หากเป็นสมาชิกสภาวิชาชีพบัญชี ระบบจะแสดงสถานะ “เป็นสมาชิก”

- หากไม่เป็นสมาชิกสภาวิชาชีพบัญชี ระบบจะแสดงสถานะ “ไม่เป็นสมาชิก” แปลว่า ท่านกรอกข้อมูลไม่ครบถ้วนหรือไม่ถูกต้อง หรือบุคคลนี้ไม่ได้เป็นสมาชิกสภาวิชาชีพบัญชี

หมายเหตุ: หากระบบแสดงสถานะ “เป็นสมาชิก” ไม่ได้หมายความว่าบุคคลดังกล่าวจะเป็น “ผู้ทำบัญชี” หรือ “ผู้สอบบัญชีรับอนุญาต”

หากมีข้อสงสัย โปรดติดต่อส่วนงานทะเบียน สภาวิชาชีพบัญชี โทรศัพท์ 02-685 2524, 2525, 2529, 2530 หรือ 2532

ที่มา : tfac.or.th