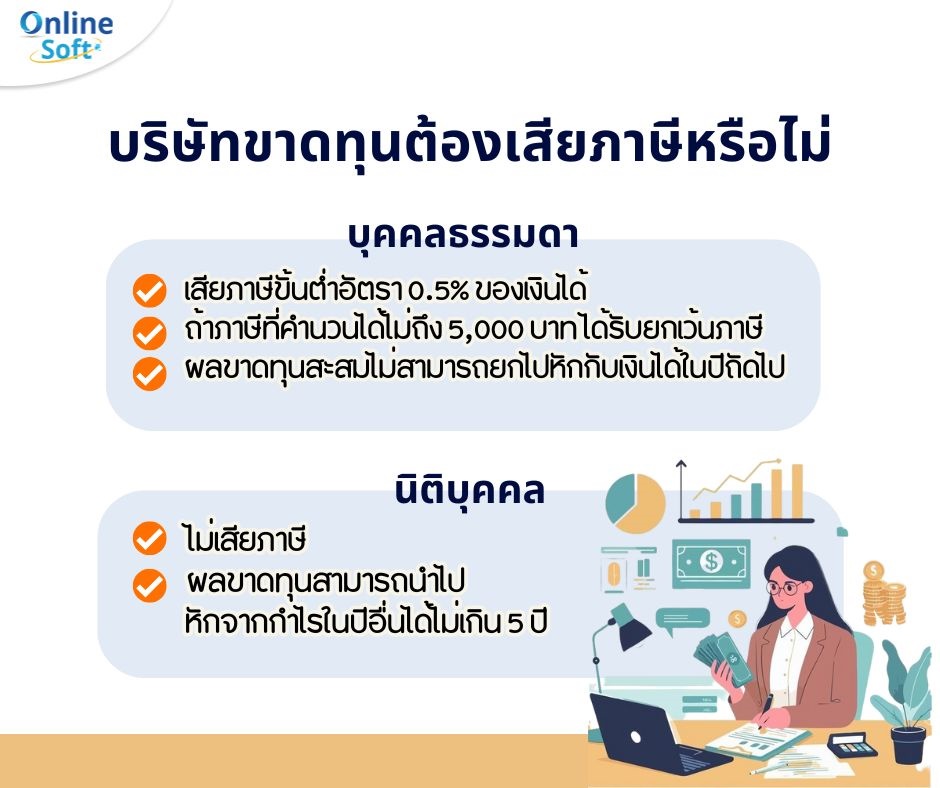

เมื่อธุรกิจขาดทุน สำหรับบุคคลธรรมดาจะต้องเสียภาษีขั้นต่ำอัตรา 0.5% ของเงินได้ ถ้าภาษีที่คำนวนได้ไม่ถึง 5,000 บาท ได้รับยกเว้นภาษีและผลขาดทุนสะสมไม่สามารถยกไปหักกับเงินได้ในปีถัดไป แต่สำหรับนิติบุคคลเมื่อขาดทุนจะไม่เสียภาษีและผลขาดทุนสามารถนำไปหักจากกำไรในปีอื่นได้ไม่เกิน 5 ปี

หากสำนักงานบัญชีและนักบัญชีกำลังมองหาโปรแกรมบัญชี สำหรับธุรกิจ SMEs เราขอแนะนำ

โปรแกรมบัญชี Prosoft WINSpeed ที่ตอบโจทย์การใช้งาน และนักบัญชียอมรับพร้อมรองรับการใช้งานสำหรับสำนักงานบัญชีได้ทุกอย่าง อีกทั้งยังคุ้มค่ากับการลงทุน และช่วยประหยัดเวลาในการทำบัญชีให้ง่ายขึ้น ด้วยระบบบัญชีแบบครบวงจร