การหักภาษีเงินได้ ณ ที่จ่าย เป็นหน้าที่ของผู้ที่จ่ายเงินส่วนผู้ที่รับเงินได้นั้นจะเป็นผู้ที่ถูก โดยหากมีการหักภาษี ณ. ที่จ่ายกับจะใช้แบบยื่น ภ.ง.ด.3

แต่หากหักกับนิติบุคคลจะใช้แบบยื่น ภ.ง.ด.53 ใบบทความนี้เราจะพูดถึงการหักภาษี ณ ที่จ่ายที่เป็นนิติบุคคลกัน

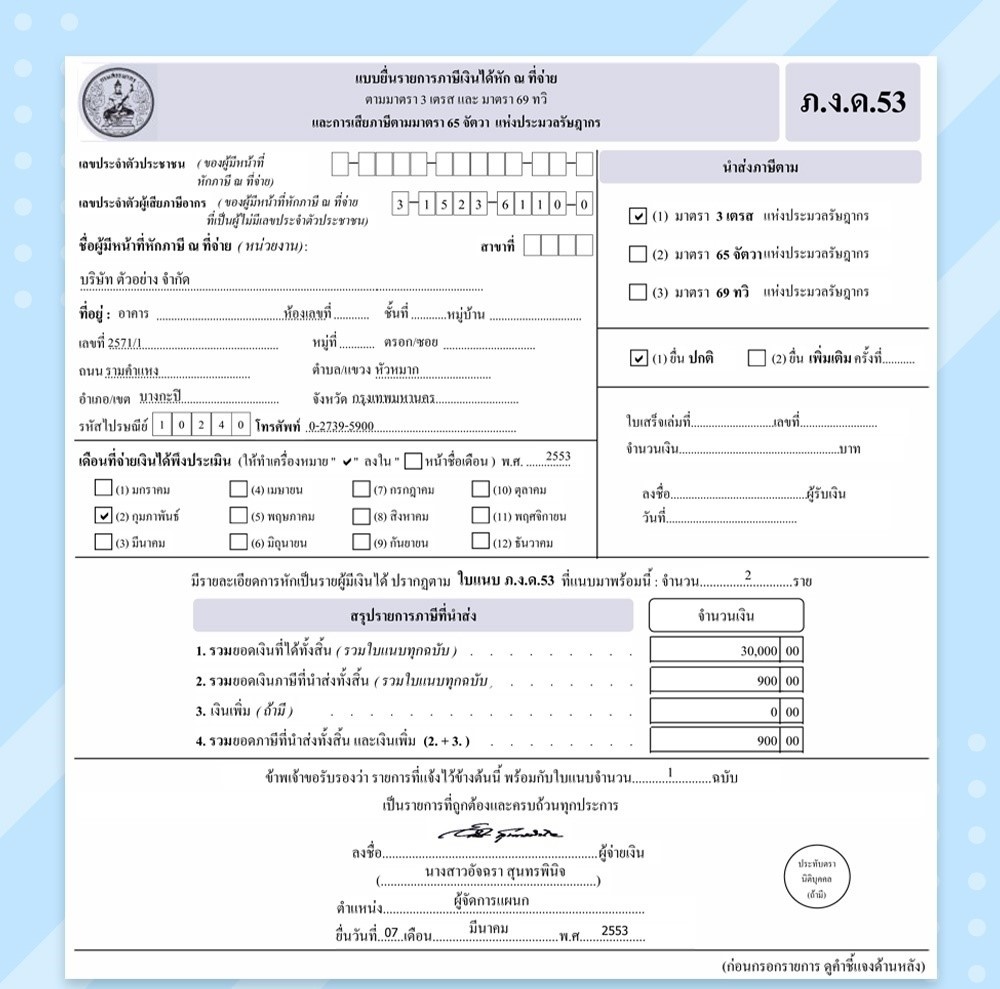

ภ.ง.ด.53 คือ แบบยื่นรายการภาษีหัก ณ ที่จ่าย โดยผู้รับเงินจะเป็นผู้ถูกหักภาษี ณ ที่จ่าย ซึ่งเป็นนิติบุคคลที่มีหน้าที่ในการเสียภาษีเงินได้

นิติบุคคล (Juristic Persons) คือ บุคคลตามกฎหมายที่กฎหมายสมมติขึ้น และรับรองให้มีสิทธิและหน้าที่เช่นเดียวกับบุคคลธรรมดา เว้นแต่ สิทธิและหน้าที่บางอย่างซึ่งบุคคลธรรมดามีอยู่นั้น นิติบุคคลจะมีไม่ได้ เช่น สิทธิในด้านครอบครัว สิทธิในทางการเมือง เป็นต้น

ประเภทเงินได้ที่ยื่นแบบภ.ง.ด.53 ได้แก่

1. เงินได้ตามมาตรา 40 (2) – 40 (8) เช่น เงินได้จากค่าจ้างทำของ ค่าโฆษณา ค่านายหน้า การให้เช่าทรัพย์สิน เช่น ที่ดิน, อาคาร, เครื่องจักร, รถยนต์ เป็นต้น การประกอบวิชาชีพอิสระ ดอกเบี้ยเงินฝากธนาคาร เงินปันผล เป็นต้น

2. เงินได้จากมาตรา 40 (8) เฉพาะกรณีที่เป็นการจ่ายเงินได้จากการให้บริการอื่นๆที่นอกเหนือจากข้อ 1

3. เงินได้จากการประกันวินาศภัยเฉพาะกรณีที่จ่ายให้แก่บริษัทหรือห้างหุ้นส่วนที่เป็นนิติบุคคล ซึ่งประกอบกิจการวินาศภัยตามกฎหมายว่าด้วยการประกันวินาศภัยในประเทศไทย

4. เงินได้จากการขนส่งซึ่งไม่รวมการจ่ายค่าโดยสารสำหรับการขนส่งสาธารณะ

*** โดยผู้ที่ถูกหักภาษี ณ ที่จ่าย เป็นผู้ที่ประกอบกิจการในไทย ***

ผู้มีหน้าที่หักภาษีต้องทำอย่างไร

1. ขอข้อมูลผู้ถูกหักภาษี ณ ที่จ่าย ได้แก่ ชื่อที่อยู่ เลขประจำตัวผู้เสียภาษีอากร

2. ดำเนินการหักภาษี ณ ที่จ่ายทุกครั้งเมื่อมีการจ่ายเงินได้ในอัตราที่กำหนดตามประมวลรัษฎากร (1,000 บาท)

3. จัดทำหนังสือรับรองหักภาษี ณ ที่จ่ายให้แก่ผู้ที่ถูกหักภาษีทุกครั้งที่ทำการหักภาษี ณ ที่จ่าย

4. ผู้หักภาษี ณ ที่จ่ายยื่น ภ.ง.ด.53 พร้อมนำส่งภาษีที่หักไว้ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือ